1. 执行摘要

本报告分析了过去两年间日本央行(BOJ)三次加息(2024年3月、2024年7月和2025年1月)的市场影响。数据显示,虽然日本央行一直处于持续的政策正常化路径上,但市场的反应却截然不同。

- “流动性危机”(2024年7月): 7月的加息引发了日元套息交易(Carry Trade)的大规模平仓,导致全球资产遭受流动性冲击。

- “无波澜事件”(2024年3月 & 2025年1月): 最初退出负利率政策以及2025年初的后续加息均被市场平稳消化,未引发系统性压力。

- 2025年12月展望: 美联储与日本央行即将到来的同步行动标志着市场驱动力将在2026年转向以财政为导向。

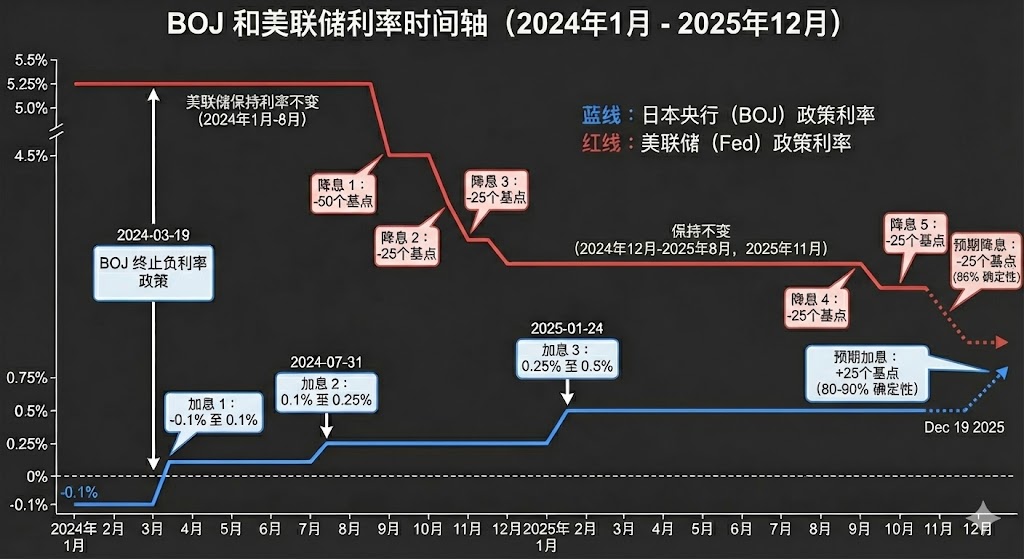

2. 日本央行加息路径与美联储的反应 (2024年3月 – 至今)

日本央行实施了三次关键加息,而美联储直到2024年底才开始调整其分化的政策。

-

第一次加息:2024年3月19日(政策利率:-0.1% → +0.1%)

背景: 历史性地退出负利率政策。

美联储立场: 美联储维持利率不变(5.25%–5.50%),保持了较大的美日利差。 -

第二次加息:2024年7月31日(政策利率:0.1% → +0.25%)

背景: 第二次加息,并结合了量化紧缩(QT)信号。

美联储立场: 美联储在7月的会议上维持利率不变,随后实际上进入了“暑休”模式(8月无预定会议),这导致他们对正在展开的市场混乱视而不见。由于对流动性危机的严重程度措手不及,美联储被迫进行了一次被动且略显尴尬的政策急转弯:他们在9月执行了激进的“紧急”50个基点的降息,并在随后的两次会议中继续降息,实际上是在追赶市场以修复损失。 -

第三次加息:2025年1月24日(政策利率:0.25% → +0.5%)

背景: 持续的政策正常化。

美联储立场: 此时,美联储已开始降息周期(2024年9月/11月/12月),虽然利差收窄,但市场保持稳定。

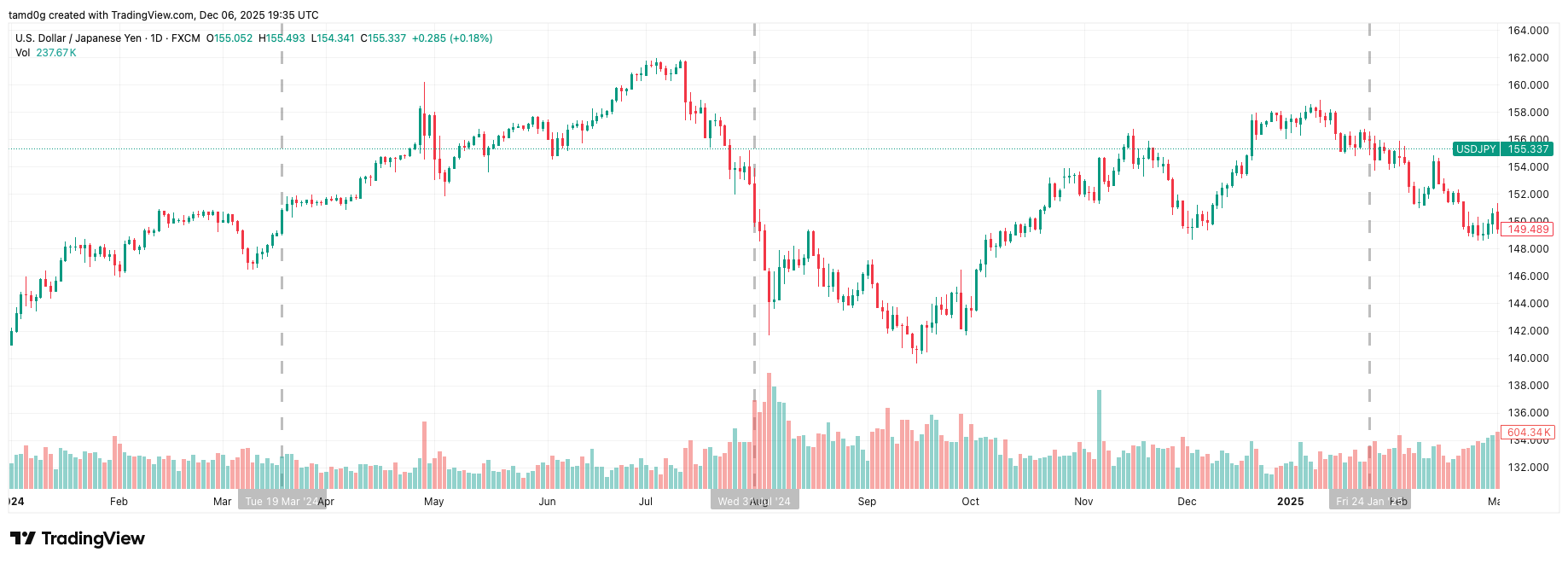

3. 各类资产的市场反应分析

第一次加息:2024年3月19日(“利好出尽”事件)

- 美元/日元 (USD/JPY): 具有讽刺意味的是,加息后日元反而走弱(USD/JPY 上涨)。这一举措被市场充分预期,以至于市场将其视为一次“鸽派加息”,且美日利差仍然过大,不足以迫使资本回流。

- 标普500 (SPX) & 黄金 (Gold): 这两种资产均未受阻碍,继续其上升趋势。

- 结论: 无流动性问题。

第二次加息:2024年7月31日(流动性危机)

这一事件是本周期全球流动性的唯一崩塌点。

结论: 确认发生流动性危机。 USD/JPY与风险资产的同时崩盘证实,紧缩政策过快地抽干了全球流动性,导致系统无法承受。

第三次加息:2025年1月24日(常态化加息)

- 美元/日元 (USD/JPY): 图表显示反应稳定,处于区间震荡。到2025年1月,“热钱”已撤离套息交易,仅留下长期机构资本。

- 标普500 (SPX) & 黄金 (Gold): 两种资产在2025年1月前后均恢复了上升趋势。

- 结论: 无流动性问题。 市场已成功适应了日本正利率的“新常态”。

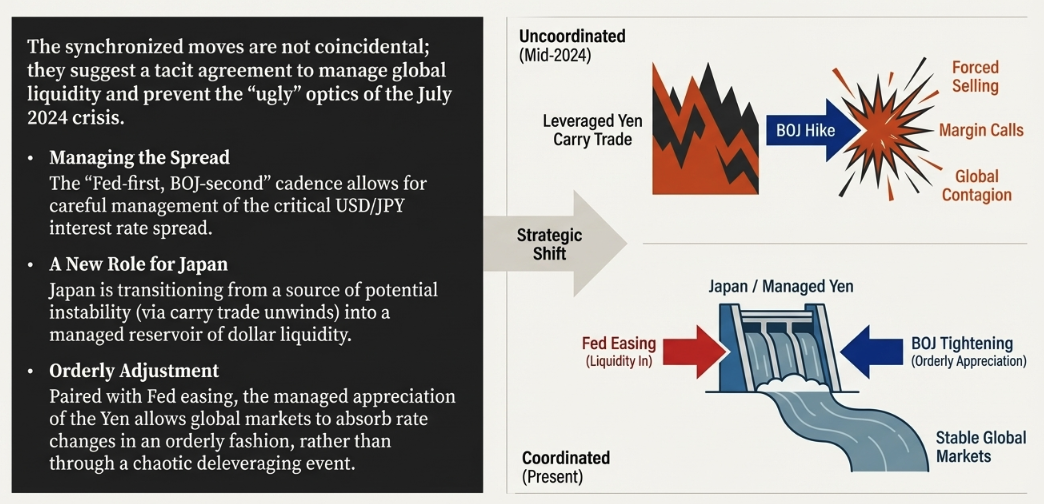

4. 未来展望:2025年12月的“协同”行动

随着2025年接近尾声,时间表显示出一系列精心编排的事件:

- 2025年12月10日: 美联储降息(预期 -25 bps)。

- 2025年12月19日: 日本央行加息(预期 +25 bps)。

为何这将是一次平稳的事件

与2024年7月不同,此次政策分化发生在你美联储处于宽松周期之时。在7月,日本央行加息时美联储实际上处于“紧缩”状态(维持高利率)。而在2025年12月,美联储恰好在日本央行回笼流动性时通过降息提供流动性。这种“流动性接力”避免了导致7月崩盘的真空效应。

政治与财政维度(2026年预测)

深入观察领导层动态可以发现,这不仅仅是货币政策,更是财政协同:

- “幸存者”: 日本央行行长植田和男(Ueda)与美联储主席鲍威尔(Powell)在各自职位上的任期,均已超过了各自国家的政治届期(暗示近期美日领导层的更迭)。

- 财政主导: 各国央行如此精确地安排行动时间——用华盛顿的降息来抵消东京的加息——表明货币政策正在服从于财政稳定。他们正在通过合作来抑制波动,并保护稳定的市场增长。

结论:

如果12月的利率决议如预期进行,美联储与日本央行之间的这种同步性表明,这将大概率是一次波澜不惊的事件。然而,展望2026年,市场的反应机制将从货币政策转向财政政策。这种转变预计将提振所有以美元计价的资产价格。